- 新闻中心

投资铝行业,优先看电力资本,云南和新疆是电力资本的凹地;其次看氧化铝的价钱波动对铝企的角落利润影响;一体化产能搭配得好以及有资本上风的,若在分成无意回购上多付出一些kaiyun.comkaiyun.com,则更具投资价值。

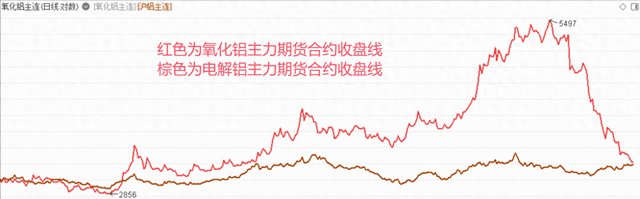

氧化铝是电解铝的上游,最近氧化铝价钱波动剧烈,主力期货合约短短两个月从最高价下降38%,而同期下流的沪铝主力期货合约近两个月走出“V”字形,莫得随从下降。

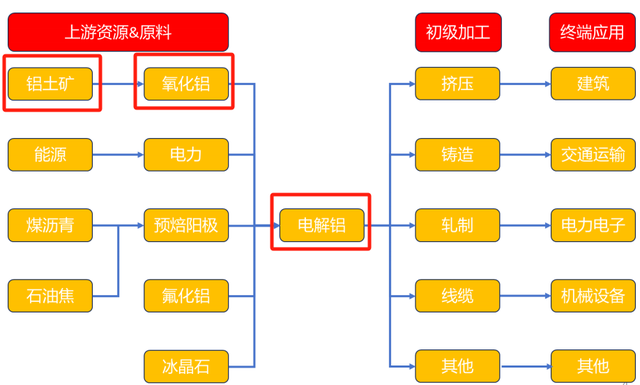

铝产业链的三大中枢治安,即铝土矿→氧化铝→电解铝,氧化铝和电解铝是高下流干系,平方情况下两者价钱应该是同涨同跌,然而最近却一反常态,氧化铝大跌而电解铝不跌,本篇给各人分析下背后的原因以及这种情况对铝企的利润影响。

1、上游铝土矿扰动身分多,价钱坚挺

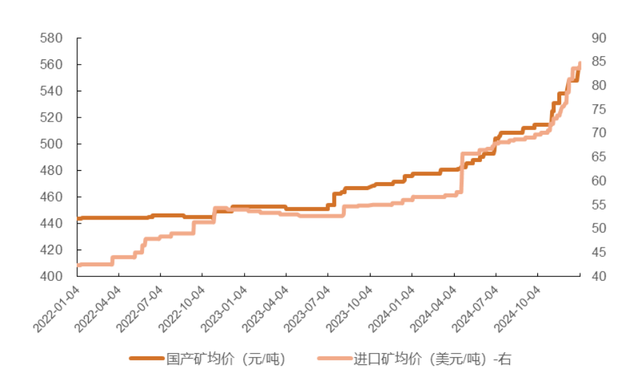

全球铝土矿储量丰富,2023年全球铝土矿储量300亿吨,主要分手在几内亚(24.7%)、越南(19.3%)、澳大利亚等,中国储量排行第七,占比仅为2.4%;全球产量4亿吨,静态可采75年(300/4=75),其中澳大利亚、几内亚和中国(23.3%)孝敬了全球70%的产量,我国超采严重。

2023年中国铝土矿资源主要分手在山西、广西、河南、贵州和云南五地,储量7亿吨,开辟量0.93亿吨,静态可采7年操纵。国内资源过程多年大范围高强度开辟后,铝土矿品位捏续下降,加上客岁煤炭发生的安全事故,涉及到河南和山西的铝土矿开辟,还有环保条件,产量年年下降,缺口就需要靠入口来弥补。

我国超60%的需求要靠入口,从入口国上看,主要着手于几内亚(占70%)、澳大利亚(占25%)和印尼(占1%)。几内亚因政事震动、歇工事件和雨季影响了铝土矿对外供应;印尼曾是咱们第一猛入口国,但政府念念培植制造业水平,把铝产业链留在国内而拒接铝土矿出口。供应偏紧使得铝土矿的价钱在昔日一年大幅高潮,当下价钱表露依然坚挺。

2、中游氧化铝纵脱扩产,行业无数亏空

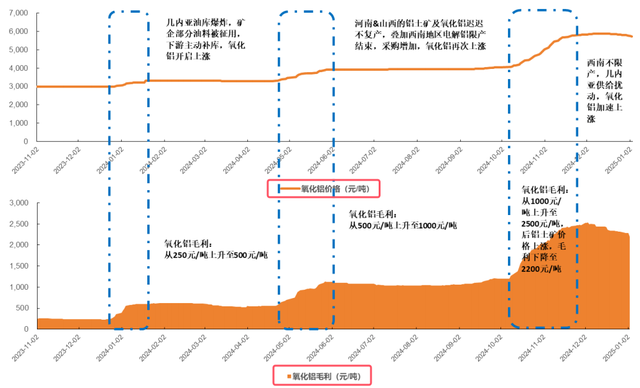

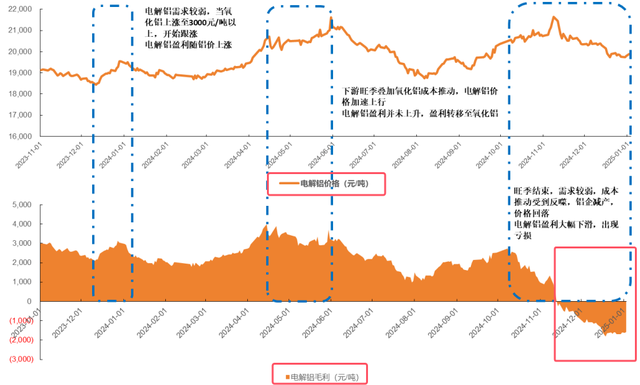

因山西河南两地矿山开辟受限,部分氧化铝企业受矿石供应偏紧,复产、提产难度较大;在采暖季山东河南王人在适度氧化铝的出产;下流电解铝产能复产节拍要快于氧化铝,这三个主要身分驱使氧化铝价钱在客岁一起走高。

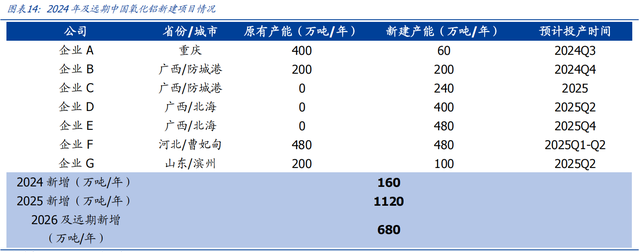

价钱高潮,使得氧化铝的毛利从250元/吨操纵增长至客岁底的2500元/吨,在十倍利润的劝诱下,各大企业竞相扩产。按照现在阵势臆测,瞻望2025年新增氧化铝产能 1120万吨,大部分产能在上半年投产,远期臆测1700万吨操纵。

95%的氧化铝只可用于电解铝出产,况兼电解铝产能适度在4500万吨,2024年底启动产能4386万吨,新增空间极其有限,是以说这些氧化铝新增产能大幅卓越电解铝的新增需求,氧化铝大范围多余,其主力期货合约也从最高5540跌至3400,价钱跌回到客岁初的水平,然而上游铝土矿的价钱还登堂入室,行业资本在3400操纵,是以现在氧化铝无数不赢利。

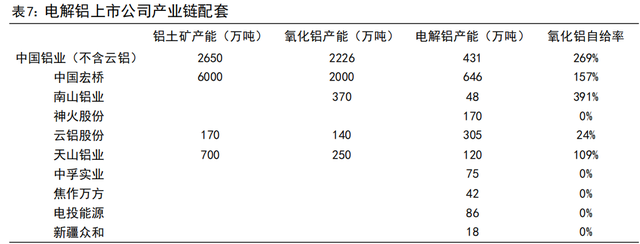

A股莫得单独出产氧化铝的企业,国内氧化铝产能范围最大的是中国铝业,外销比例高达40%,氧化铝的大幅下降对其组成利利空。

3、氧化铝下降,利好下流电解铝

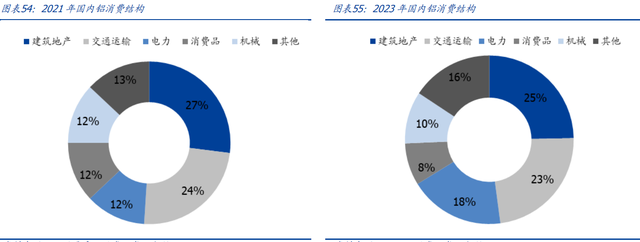

电解铝主要用于基建(房地产)、交通(造车)、电力(电缆、光伏)等范围,建筑地产占比唯一25%操纵,近两年房地产对铝的需求拖拉,但电力连结了新增需求,使得电解铝价钱一直在19000元-22000之间波动。

从电解铝资本组成来看,氧化铝40%操纵,电力30%操纵,预焙阳极10%操纵,其他资本主如若东说念主工和制造用度。

由于氧化铝加价,客岁底氧化铝资本占比培植到51%,电解铝价钱莫得随从高潮,使得电解铝行业堕入亏空中。现在氧化铝还是跌到客岁初的水平,算下来单吨电解铝资本在18000元操纵,毛利润由亏空2000元到盈利2000元,利润回到平方水平。

4、铝行业的优秀企业

氧化铝的下降径直改善了电解铝的利润,我个东说念主更倾向于有资源无意资本上风的,一体化作念的很好的企业,已上市的公司中,存眷较多的是天山铝业、中国宏桥(H股)、南山铝业和神火股份。

天山铝业:一体化成立的很顺应,畴昔成漫空间很好。 2024上半年,无在产铝土矿(广西百色100-200万吨臆测中,几内亚臆测600万吨,还是部分在产,印尼得回了3个探矿权),在广西百色领有氧化铝在产产能250万吨(印尼臆测了200万吨氧化铝,现在处于前期准备中),有电解铝瞎想140万吨,已投产120万吨(电解铝厂位于新疆石河子,配套60万吨预焙阳极,6台350MW自备发电机组,年发电量能兴盛自己电解铝出产80%-90%的电力需求)。

中国宏桥:民企电解铝龙头,自备电厂领有电价上风。 现存电解铝产能为646万吨,臆测向云南转机396万吨,2022年云南文山电解铝阵势一期还是建成投产并达产,瞎想产能107.4万吨,二期95万吨产能已基本建成;云南红河阵势臆测转机产能193万吨。山东领有自备火电厂供电,总体电力自给率达到51%操纵,2023年自备发电资本约为0.35元/度,同为山东的南山铝业,从集团公司购买电价在0.7元/度,云南地区电解铝用水电电价在0.45元/度操纵,是以自备电厂的上风很显明。若何近两年煤价波动太大,自备电厂的上风被削弱,还有泰西对“绿色”铝的需求以及环保条件,公司把产能转向电价转变经的云南,夯实我方的上风。

南山铝业:印尼在建范围很大,在汽车用铝范围份额高,发布了畴昔的分成和回购瞎想。 现在山东电解铝产能48万吨,印尼有100万吨电解铝缔造臆测;山东氧化铝产能140万吨,印尼200万吨在产,200万吨在建,下流在汽车用铝范围上风隆起。瞎想2024-2026年度每年以现款方式分派的利润不少于当年可分派利润的40%,也臆测了3-6亿元的回购刊出瞎想,禀报率可不雅。

神火股份:在行业无数亏空情况下领先奉行产能转机,在新疆和云南领有电价上风。 电解铝产能170万吨,其中新疆80万吨,领有100%权力,电力和预焙阳极扫数自给,电力资本在0.25元/度操纵,氧化铝需要外购,同期电解铝需要出疆,往返运脚折算成电价在0.1元/度操纵,电价在0.35元/度;云南90万吨电解铝,领有58.25%的权力,电解铝阵势原材料预焙阳极、阳极炭块、电力、氧化铝均需外购,云南阵势聚集广西百色氧化铝主产区,受益于广西便宜的铝土矿,采购资本和运输资本低,此外还有煤炭动作复古,总的来说也有看点。

5、回来

投资铝行业,优先看电力资本,云南和新疆是电力资本的凹地;其次看氧化铝的价钱波动对铝企的角落利润影响,由于氧化铝畴昔处于多余现象,且价钱还是回落,排除了对电解铝的资本挟制,然而像氧化铝外销量较大的中国铝业(2023年外销量占40%),氧化铝下降对其组成利空;还有那种一体化产能搭配得好以及有资本上风的,若在分成无意回购上多付出一些,则更具投资价值。

公司地址

关注我们

公司官网